EBIZ – Pengendalian manajemen publik terdiri dari tahap-tahap proses yang sistemik dan berurutan seperti halnya dalam siklus akuntansi sektor publik yaitu mulai dari proses perancangan, penganggaran, realisasi anggaran, pengadaan barang dan jasa, pelaporan, audit dan pertanggungjawaban. Keseluruhan tahapan tersebut berfokus pada seluruh aktivitas pencapaian kesejahteraan masyarokat. Terkait dengan pengendalian manajemen publik ini, proses cascading ternyata menjadi bagian penting di dalam mengkerangkai pandangan personel organisasi terhadap organisasi, secara kesatuan. Kerangka pandangan yang hendak menjadi motivasi dan semangat kerja personel ini, kemudian mampu pula menjadi penentu di dalam keberhasilan pencapaian target-target organisasi publik. Sehingga, metode cascading dapat dijadikan sebagai salah satu inovasi di dalam siklus akuntansi sektor publik, khususnya dalam konteks sistem pengendalian manajemen publik.

Seorang manajer organisasi publik selalu mempunyai banyak aktivitas, yakni memimpin, mengajar, mengorganisir, memunculkan pengaruh, merencanakan dan mengendalikan. Pengendalian manajemen publik ini, terletak diantara proses pemutusan tujuan dan strategi organisasi (strategy formulation), dan proses memastikan berjalannya operasional organisasi secara efektif dan efisien (task control). Pengendalian manajemen publik, menerima tujuan dan strategi yang diputuskan proses sebelumnya dan akan fokus pada pelaksanaan strategi dan pencapaian tujuan tersebut (Robert N. Anthony, David W. Young, 2003: 4).

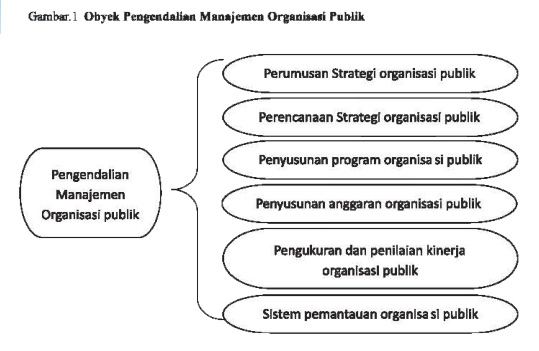

Pengendalian manajemen publik ini, bersifat reguler dengan tahap-tahap proses yang sistemik dan berurutan mulai dari proses perencanaan, penganggaran, pengadaan barang dan jasa, realisasi anggaran, pelaporan, audit dan pertanggungjawaban. Proses pengendalian manajemen melibatkan para staf manajemen organisasi publik (lihat gambar 1) dan membutuhkan partisipasi lingkungan sekitarnya. Fungsi pengendalian manajemen publik, membutuhkan seorang manajer yang dapat memutuskan alokasi sumber daya secara optimal. Dan, mencari pengaruh accounting dengan sistem pelaporan jalannya organisasi.

Gambar 1

Di dalam organisasi sektor publik, manajemen apa yang perlu dikendalikan? Di dalam sebuah pemerintahan, apa yang harus dikendalikan? Mengutip dalam Joseph E. Stiglitz (1999: 5-6), dikemukakan bahwa, dari lahir hingga mati, kehidupan manusia dipengaruhi oleh aktivitas publik yang tak terhitung. Misalnya:

- Kita lahir di rumah sakit yang disubsidi oleh publik. Kelahiran kita tersebut kemudian tercatat dalam dokumen publik (surat kelahiran), dan kita kemudian akan mendapatkan hak dan kewajiban kita sebagai warga masyarakat.

- Kebanyakan dari kita kemudian mengikuti sekolah milik publik.

- Pada waktu tertentu, kita mendapatkan uang dari organisasi publik, melalui program pinjaman bagi siswa, program anti kemiskinan, jaminan sosial dan perawatan kesehatan.

- Kita semua membayar pajak, retribusi atau sumbangan lainnya pada organisasi publik.

- Sebagian dari kita dipekerjakan oleh organisasi publik, dan hal ini membawa dampak signifikan pada kondisi ketenagakerjaan. Di banyak area produksi (seperti mobil, sepatu atau komputer) membawa keuntungan dan kesempatan kerja disebabkan organisasi publik memberikan ijin perusahaan internasional masuk ke dalam negeri.

- Apa yang kita makan dan minum, dimana kita dapat hidup dan bermacam rumah yang dapat kita tempati diatur oleh organisasi publik.

- Kita berkendaraan di jalan umum yang dibangun oleh publik. Sampah dan kotoran yang dihasilkan masyarakat dibuang dan diatur oleh organisasi publik, bahkan di beberapa masyarakat, air minumnya disediakan oleh perusahaan air minum milik publik.

- Adanya struktur hukum publik mengkerangkai seseorang dan perusahan sehingga dapat menandatangani sebuah kontrak satu sama lain. Apabila terjadi perselisihan antara dua pihak, pengadilan dapat menyelesaikannya secara hukum.

- Tanpa regulasi lingkungan, banyak kota-kota yang tidak dapat menghambat adanya polusi.

- Tanpa regulasi keselamatan, misalnya penggunaan sabuk pengaman, maka kecelakaan di jalan raya akan lebih tinggi. Aktivitas-aktivitas di atas merupakan aktivitas ekonomi,

Sehingga Joseph E. Stigtitz (1999: 4) mengkaitkannya sebagai peran ekonomi pemerintah (the Economic Role of Government). Di sisi lain, keterlibatan pemerintah (organisasi publik) dalam penyediaan kebutuhan dalam kehidupan masyarakat ini merupakan tujuan dari adanya pemerintahan (organisasi publik). Dengan kata lain, tujuan organisasi publik adalah memberikan kesejahteraan bagi masyarakatnya. Seluruh proses pembangunan dan pelayanan yang diberikan ditujukan dalam rangka mewujudkan kesejahteraan bagi masyarakatnya. Untuk itu, pengendalian manajemen sektor publik di sini dimaksudkan tidak hanya ditujukan terhadap pengelolaan anggaran, tetapi terfokus pada seluruh aktivitas pencapaian kesejahteraan masyarakat, yang dimulai dari tahap perumusan strategi, perencanaan strategi, penyusunan program, penyusunan anggaran, pengukuran dan penilaian kinerja dan sistem.

Metode Cascading

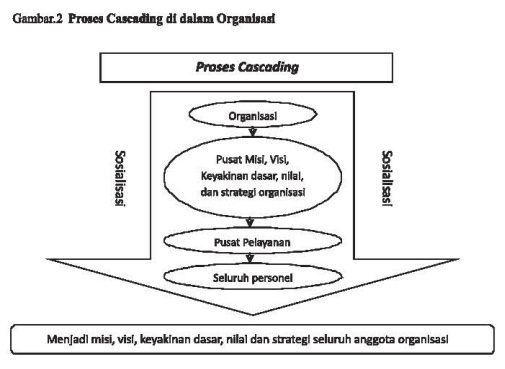

Dalam Mulyadi (2007: 255-256), disebutkan bahwa Cascading merupakan alat untuk mengkomunikasikan sasaran dan inisiatif strategik yang telah disusun oleh jenjang organisasi tertinggi ke setiap jenjang organisasi yang lebih rendah. Cascading ini digunakan untuk membangun komitmen seluruh personel organisasi dengan cara mengikutsertakan semua komponen organisasi dalam mencapai sasaran-sasaran strategik organisasi.

Hakikat cascading adalah sebuah proses pengubahan misi, visi, keyakinan dasar, nilai dasar dan strategi perusahaan menjadi misi, visi, keyakinan dasar, nilai dan strategi yang terbagi ke dalam diri setiap personel organisasi melalui perilaku operasional organisasi (operational behavior).

Proses cascading juga merupakan proses pembelajaran setiap pusat pertanggungjawaban dan setiap personel organisasi terhadap visi, misi, tujuan, keyakinan dasar, nilai dasar, dan, strategi organisasi. Proses cascading dijalankan melalui sebuah proses sosialisasi yang dilakukan di dalam organisasi. Proses sosialisasi akan berhasil apabila nilai-nilai personel organisasi sesuai dengan nilai-nilai yang dimiliki organisasi. Hal ini tergantung pada metode sosialisasi yang dipilih oleh pimpinan organisasi.

Gambar 2

Organisasi harus mampu melakukan sosialisasi terhadap seluruh personel organisasi agar hasil dari proses sosialisasi tersebut akan mempunyai dampak terhadap produktivitas, komitmen dan perputaran dari sumber daya manusia yang ada, sehingga pada akhirnya setelah proses implementasi nilai-nilai organisasi tersebut dapat dijalankan dengan baik, maka akan mendukung dan mendorong sumber daya manusia untuk mencapai sasaran yang diinginkan oleh organisasi.

Metode Siklus ASP

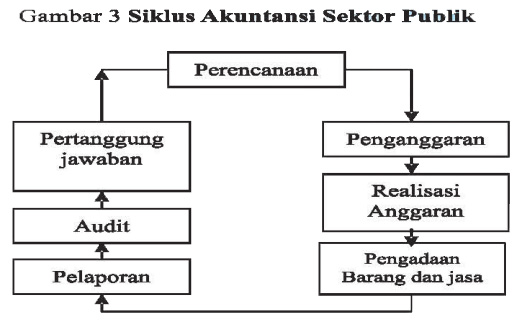

Pengendalian Manajemen Publik ini merupakan suatu bagian dari upaya menjawab tantangan terkait, bagaimana mengendalikan manajemen di dalam organisasi publik. Dalam pelbagai kesempatan, metode yang cukup populer digunakan, adalah penyusunan materi di dalam bab-bab buku ini dilakukan melalui pendekatan siklus yaitu siklus akuntansi sektor publik. Pendekatan siklus akuntansi sektor publik yang dimaksud adalah alat untuk mengkomunikasikan dan meruntutkan elemen-elemen yang mempunyai hubungan sebab akibat yang telah disusun sebagai suatu tahapan pekerjaan administrasi publik. Siklus ini digunakan untuk membangun komunikasi seluruh personel organisasi publik dalam kerangka pelaksanaan pekerjaan untuk mencapai sasaran-sasaran strategik organisasi publik.

Hakikat Siklus adalah sebuah proses perangkaian aktivitas atau kegiatan menjadi suatu tahapan pekerjaan yang memunculkan perilaku operasional organisasi publik. Proses Siklus juga merupakan proses perangkaian hubungan komunikasi antar pusat pertanggungjawaban dan setiap personel organisasi terhadap tahapan pekerjaan untuk mencapai sasaran strategik organisasi publik.

Proses siklus dijalankan melalui sebuah proses penggabungan aktivitas yang dilakukan di dalam organisasi publik. Proses penggabungan ini akan diakui, apabila tahapan yang dibentuk memberikan kontribusi yang signifikan dalam pencapaian tujuan organisasi publik. Dan hal ini amat dipengaruhi oleh klasifikasi pekerjaan manajemen secara umum.

Gambar 3

Semua aktivitas seluruh personel organisasl publlk harus dapat digabungkan/dikelompokkan dalam tahapan siklus, agar hasil dari kegiatan tersebut dapat diarahkan untuk pencapaian sasaran organlsasi publik.

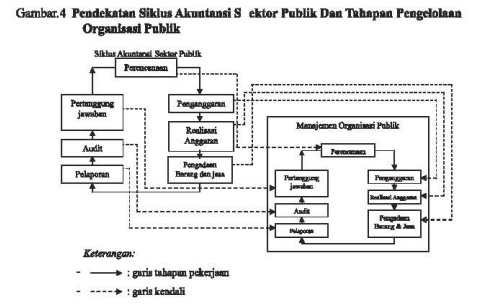

Berdasarkan penjelasan di atas, pendekatan siklus dalam sistem pengendalian manajemen publik merupakan rangkaian yang terpadu dan dapat diterapkan di seluruh organisasi publik, seperti lembaga pemerintahan, lembaga perwakilan, Partai Politik, Lembaga Swadaya Masyarakat, Yayasan dan Organisasl Tempat Peribadatan.

Gambar 4

Bagaimana Mensinerjikan Metode Cascading dengan Metode Siklus ASP?

Manajemen atau pengelolaan organlsasi publik merupakan seluruh tahapan pekerjaan organisasi yang ditujukan dalam rangka menghasilkan kesejahteraan publik. Dalam hal ini, pendekatan siklus akuntansi sektor publik ditujukan untuk mengendallkan tahapan-tahapan pekerjaan pengelolaan organisasi agar dapat berjalan sesuai dengan target dan kebutuhan organisasi publlk dalam menjalankan tugas dan fungsinya.

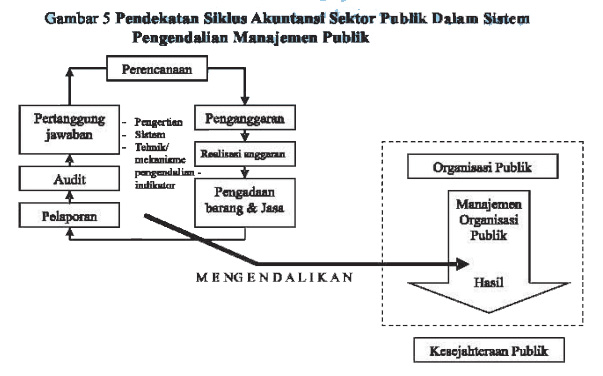

Keberhasilan pengelolaan organisasi publik akan dapat dilihat melalui pengertian masing-masing tahapan pekerjaan, sistem pada maslng-masing tahapan pekerjaan dan tehnik/mekanisme pengendalian pada masing-masing tahapan pekerjaan yang terdapat di dalam siklus akuntansi sektor publlk.

Gambar 5

Dengan pendekatan siklus akuntansi sektor publik, organisasi publik akan menjalankan kinerjanya dengan lebih baik sekaligus mekanisme pengendalian manajemen organisasl dapat berjalan seimbang pada masing-masing tahapan pekerjaan organisasi. Dengan demikian diharapkan target-target organisasl publik akan dapat tercapai dan kesejahteraan publik akan meningkat.

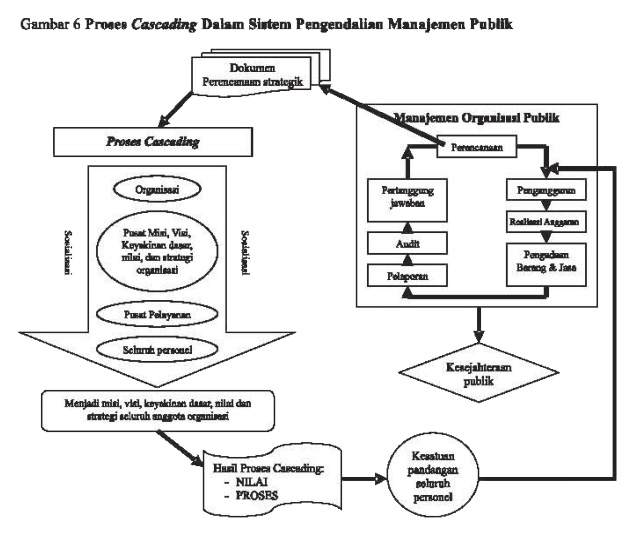

Organisasi sektor publlk adalah organisasi formal yang memiliki suatu struktur yang terumuskan dengan baik, yang menerangkan hubungan-hubungan otoritasnya, kekuasaan, akuntabilitas dan tanggung jawabnya. Struktur yang ada juga menerangkan bagaimana bentuk saluran-saluran alur kerja sesuai dengan siklus manajemen organisasi publik. Terkait dengan pengendalian manajemen publik ini, proses cascading menjadi bagian penting di dalam mengkerangkai pandangan personel organisasi akan pandangan organisasi secara kesatuan. Kerangka pandangan yang hendak menjadi motivasi dan semangat kerja personel ini pulalah yang kelak menjadi penentu juga di dalam keberhasilan pencapaian target-target organisasi publik.

Dukungan personel yang bekerja dengan misi yang menyatu dengan misi organisasi ini merupakan dukungan terbesar dalam menjalankan mekanisme pengendalian manajemen organisasi publik yang bersangkutan. Hal ini terjadi karena hasil akhir dari proses cascading mengandung “nilai” dan “proses” yang menjadi penentu keberhasilan organisasi publik menjalankan misinya (kesejahteraan publik). Yang dimaksud “nilai” adalah terkait ketercapaian tingkat kepahaman dan menyatu tidaknya misi, visi, keyakinan dasar, nilai dan strategi organisasi ke dalam misi, visi, keyakinan dasar, nilai dan strategi seluruh personel organisasi. Sedangkan, output proses cascading terkait “proses” adalah kesepahaman personel organlsasi untuk menjalankan tahapan dari proses merealisasikan misi, vlsl, keyakinan dasar, nilai dan strategi organisasi tersebut. Tahapan-tahapan yang dimaksud adalah proses manajemen organisasi publik itu sendiri, di dalam mencapai target-target organisasinya. Dengan demikian, sinergi pemahaman organisasi dengan personelnya sangat berpengaruh pada pengendalian pelaksanaan manajemen organisasi publik agar organisasi publik tersebut benar-benar dapat merealisasikan targettarget yang telah ditetapkannya.

Gambar 6

Manfaatnya

Manajemen organisasi publik yang dijalankan oleh kebulatan tekad masing-masing komponen organisasinya maka akan mendukung proses manajemen organisasi yang ada. Dalam hal ini, manajemen organisasi akan dikendalikan sedemikian rupa agar kesejahteraan publik dapat diraih.

Pada organisasi Pemerintah misalnya, proses cascading telah dilakukan dengan sosialisasi-sosialisasi di masing-masing bagian manajemen untuk mendapatkan kesamaan persepsi terkait target-target yang hendak dicapai oleh organisasi selama periode waktu tertentu (jangka pendek, jangka menengah atau jangka panjang). Kesamaan perspektif dari masing-masing bagian manajemen akan mendasari keterpaduan langkah masing-masing staf dalam menjalankan pengelolaan organisasi dalam mencapai tujuan akhirnya yakni kesejahteraan masyarakat.

Demikian halnya, dengan yang terjadi di dalam organisasi Partai Politik, proses cascading sangat berpengaruh bagi perkembangan organisasi. Hal ini terjadi karena kelangsungan organisasi sangat dipengaruhi oleh dukungan operasional para pengurus (manajemen) partai politik. Partai politik yang berkembang atau dikatakan sebagai partai politik “besar” jika partai politik tersebut didukung oleh konstituen yang sangat besar. Pengelolaan terkait konstituen ini sangatlah berbeda dengan pengelolaan masyarakat pada umumnya oleh pemerintah. Seseorang menjadi anggota, simpatisan atau pengurus partai politik tertentu didasari oleh kesamaan misi dan target partai politik tersebut. Oleh sebab itu, Partai Politik yang dikelola dengan “sekenanya” sudah pasti tidak akan mendapatkan simpati dari para konstituennya. Salah satu kunci untuk meningkatkan kualitas manajemen partai politik yakni dengan menginternalisasikan (ideologisasi) pandangan partai politik ke dalam seluruh simpatisan partal politik pada umumnya dan kepada penggurus operasional partai politik pada khususnya. Perpaduan misi organisasi dalam individu anggota partal politik akan memunculkan semangat tersendiri (militansi) yang dapat menjadi dukungan yang besar bagi manajemen organlsasi maupun perkembangan partai politik. Dengan dukungan yang besar, maka dapat dipastikan target-target organisasi akan dapat tercapai.

Setiap dokumen pelaporannya, dan mempertanggungjawabkan seperti di dalam siklus akuntansi sektor publik. Proses tersebut juga dilaksanakan di dalam organisasl LSM, yayasan dan lembaga publik lainnya dalam mencapai sasaran-sasaran organisasinya.

Bibliography

Anthony, Robert N, Young, David W, Management Control in Nonprofit Organizations, 5th edition, Irwin, USA, 2003

Bastian, Indra, Ph.D, MBA, Akt, Sistem Akuntansi LSM dan Partai Politik, Penerbit Erlangga, Jakarta, 2007

Bastian, Indra, “The Change of Local Financial Management Organization from an Administrative to an Entrepreneurship: A Case of Kepmendagri 29/2002”, Jurnal Akuntansi dan Keuangan, v.6, n.2, September 2007

Bastian, Indra, Akuntansi Sektor Publik Di Indonesia, BPFE – PPA FE UGM, Yogyakarta, 2002

Bastian, Indra, Ph.D, MBA, Akt, Sistem Akuntansi Sektor Publik Edisi 2, Penerbit Salemba Empat, Jakarta, 2006

Bastian, Indra, Ph.D, MBA, Akt, Sistem Akuntansi Yayasan dan Lembaga Publik, Penerbit Erlangga, Jakarta, 2007

David, F. R. Strategic Management: Concepts and Cases, Ninth Edition. 2003

Mulyadi, “Sistem Perencanaan dan Pengendalian Manajemen: Sistem Pelipatgandaan Kinerja Perusahaan”, Edisi 3, Penerbit Salemba Empat, Jakarta, 2007

Mulyadi, “Sistem Terpadu Pengelolaan Kinerja Personel Berbasis Balance Score Card”, UPP STIM YKPN, Yogyakarta, 2007

Prof. Bintoro Tjokroamidjojo, “Good Governance, (Paradigma Baru Manajemen Pembangunan)”, Jurnal Manajemen Pembangunan No.30 Tahun IX, Mei 2000

Setia Budl, Drs, M.A. “Aparatur Pemerintah yang Profesional: Dapatkah diciptakan?”, Jurnal Perencanaan Pembangunan, No.17, Oktober 1999.

Stiglitz, Joseph E, “Economics of The Public Sector”, Norton and Company Ltd Castle House, Wells Street, London. Singapore: Prentice Hall, 2000

Suwardjono, Teori Akuntansi Perekayasaan Pelaporan Keuangan, BPFE, Yogyakarta, 2006

—

Artikel Dosen: Inovasi Metode Cascading dalam Siklus ASP: Studi Kasus Sistem Pengendalian Manajemen Publik

Dimuat pada majalah EBIZ Edisi 3 Tahun 2009