EB News

A. Pendahuluan

Indonesia dalam perspektif perdagangan daring merupakan negara dengan potensi bisnis yang menjanjikan. Data yang dirilis Bank Indonesia (2018), menunjukkan volume perdagangan daring bidang ritel di Indonesia pada tahun 2016 mampu mencapai nilai transaksi sebesar USD 5.780 juta. Kemudian volume tersebut diproyeksikan akan terus meningkat mencapai nilai transaksi sebesar USD 16.475 juta pada tahun 2022. Indikator menarik lainnya disampaikan oleh Hootsuite dan wearesocial.com (2018) yang melaporkan bahwa tingkat penetrasi perdagangan daring atau jumlah orang yang membeli suatu barang atau jasa melalui saluran daring di Indonesia per Januari 2018 sudah mencapai 40 persen dari total populasi. Kemudian oleh lembaga yang sama, dilaporkan juga rata-rata belanja daring konsumen Indonesia selama tahun 2017 adalah sebesar USD 251. Indikator-indikator tersebut menunjukkan bukti perkembangan positif untuk kegiatan belanja daring di Indonesia. Hal ini didukung juga dengan temuan survei APJII (2016) bahwa sebagian besar konsumen Indonesia (69,4 persen) menganggap transaksi yang dilakukan secara daring adalah aman. Temuan ini barangkali bisa dikaitkan dengan dua metode pembayaran yang paling banyak dipilih konsumen Indonesia yakni metode transfer bank melalui mesin ATM (36,7 persen) dan metode pembayaran tunai saat penyampaian atau cash on delivery (14,2 persen).

Pada masa sekarang ini, bisa dikatakan hampir semua barang dan jasa sudah ditawarkan secara daring. Survei APJII (2016) menunjukkan 4 kategori produk yang populer dibeli oleh konsumen Indonesia secara daring yakni: (1) tiket (25,7 persen), (2) kebutuhan rumah tangga (22,2 persen), (3) pakaian (3,6 persen), dan (4) hotel (3,2 persen). Situasi pasar Indonesia tersebut relatif tidak jauh berbeda bila dibandingkan dengan situasi pasar global. Hootsuite dan wearesocial.com (2018) melaporkan 8 kategori produk terpopuler yang selama ini banyak dibeli secara daring di seluruh dunia sebagaimana tertera pada Tabel 1 yakni: (1) fesyen, (2) elektronik/media fisik, (3) mainan/hobby, (4) furnitur dan peralatan rumah, (5) perjalanan/akomodasi, (6) makanan/perawatan diri, (7) permainan video, (8) musik digital.

B. Profil Pengguna Internet dan Konsumen Daring Indonesia

Menambahkan diskusi sebelumnya mengenai potensi pasar perdagangan daring di Indonesia. Sekarang ini, jumlah pengguna internet di Indonesia per Desember 2017, menunjukkan angka relatif cukup besar yakni 143,26 juta pengguna atau 53,7 persen dari total populasi (Internetworldstats.com, 2018; APJII, 2017). Jumlah tersebut merupakan jumlah nomer tiga terbesar di Asia setelah China dan India. Survei APJII (2017) melaporkan bahwa sebagian besar pengguna internet Indonesia memiliki rentang usia produktif yakni 19-34 tahun (49,52 persen). Mereka selama ini lebih banyak mengakses internet melalui telpon pintar (44,16 persen) dibandingkan menggunakan komputer meja ataupun portabel. Waktu rata-rata yang dihabiskan setiap harinya guna mengakses internet mencapai 1-3 jam per harinya (43,89 persen). Temuan ini berbeda jauh dengan survei Hootsuite dan wearesocial.com (2018) yang melaporkan waktu rata-rata akses internet per hari bahkan mencapai 8 jam 51 menit. Angka fantastik tersebut menduduki peringkat keempat dunia setelah Thailand, Philipina, dan Brazil.

Jumlah pengguna internet yang cukup besar dan jam akses internet yang cukup lama sebagaimana dijelaskan di atas ternyata belum didukung kualitas koneksi internet yang baik. Kecepatan rata-rata koneksi internet di Indonesia masih sebesar 13,8 mbps. Tingkat kecepatan tersebut jauh dibawah rata-rata kecepatan tingkat dunia yakni 40,7 mbps (Hootsuite dan wearesocial.com, 2018). Untuk konteks gawai bergerak, kecepatan koneksi internet juga masih lebih rendah lagi yakni hanya mencapai kecepatan 9,6 mbps dibandingkan dengan rata-rata kecepatan tingkat dunia yakni 21,3 mbps.

Temuan menarik selanjutnya dari survei APJII (2017) terkait dengan perdagangan daring adalah bahwa hanya sekitar sepertiga pengguna yang menggunakan internet untuk membeli barang (32,19 persen), dan bahkan angka yang lebih kecil lagi untuk pengguna yang menjual barang (8,12 persen). Survei APJII sebelumnya pada tahun 2014 sudah melaporkan kendala-kendala utama mengapa orang Indonesia kebanyakan masih enggan berbelanja online sebagai berikut: (1) Mengganggap transaksi daring memerlukan proses pengiriman barang yang lama, (2) Ketakutan mengenai resiko barang yang dikirim tidak sesuai dengan penawaran, (3) Memilih minta bantuan orang dekat untuk bertransaksi daring, (4) Barang yang ditawarkan belum tentu sesuai dengan keinginan, (5) Tidak tahu cara berbelanja daring.

C. Laman-Laman Perdagangan Daring Terpopuler

Pada masa awal-awal berkembangnya saluran distribusi daring melalui teknologi internet di sekitar tahun 1993-1994 (Strauss dan Frost, 2014), terdapat sebuah keyakinan bahwa struktur distribusi konvensional yang terdiri dari beberapa tingkatan perusahaan perantara, yakni mulai dari pedagang besar sampai dengan pengecer kemudian akan menjadi lebih sederhana atau ringkas. Karena produsen memiliki kesempatan luas untuk berhubungan langsung dengan konsumen akhir melalui saluran daring. Diskusi ini akan menjadi lebih menarik bilamana dikaitkan dengan fenomena yang saat ini terjadi di Indonesia. Apakah memang benar peran perantara pada konteks perdagangan daring menjadi tidak penting lagi?

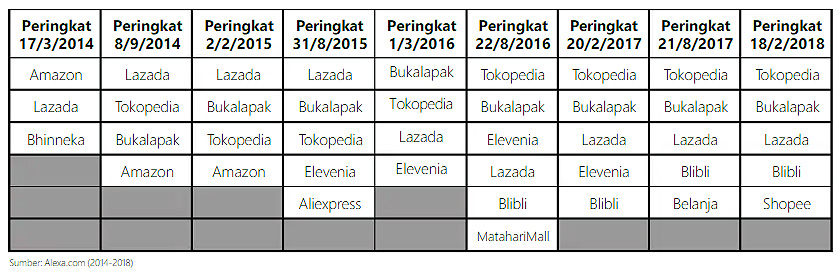

Fakta yang terjadi dalam 5 tahun terakhir berdasarkan metrik laman yang dirilis oleh Alexa.com, justru menunjukkan peran perantara yang semakin menguat. Laman-laman yang dominan saat ini adalah laman-laman pusat perbelanjaan daring yang sering disebut sebagai webmall atau e-markeplace seperti misalnya tokopedia.com dan bukalapak.com. Kedua laman tersebut bahkan berada pada peringkat 10 besar laman terpopuler Indonesia sejak akhir tahun 2016. Laman webmall atau e-marketplace memfasilitasi transaksi perdagangan daring dalam konteks B2B (business to business), B2C (business to consumer), maupun C2C (consumer to consumer). Mereka berperan sebagai admin transaksi, perantara pembayaran, dan sekaligus sebagai wasit bilamana ada keluhan pembeli karena ada cacat produk, atau ketidaksesuaian antara informasi penawaran dan produk yang dikirim. Informasi peringkat laman-laman perdagangan daring di Indonesia dari tahun per tahun bisa dilihat pada Tabel 1. Sebagai catatan tambahan, laman-laman seperti olx.com (dulunya berniaga.com dan tokobagus.com) dan kaskus.co.id tidak diikutsertakan karena keduanya lebih berfungsi sebagai iklan baris (classified ads), yakni orang tidak bisa bertransaksi daring langsung di laman bersangkutan.

Temuan penting kedua adalah bahwa toko daring mandiri menjadi semakin tidak populer. Toko daring mandiri adalah toko daring dengan model bisnis konvensional yakni menjual produk hanya berdasarkan ketersediaan produk atau merek yang dimiliki sendiri. Toko daring mandiri yang terakhir masuk pada peringkat 50 besar di Indonesia pada semester satu tahun 2014 adalah bhinneka.com, yakni perusahaan yang menjual komputer, kamera digital, dan aksesori. Laman tersebut kemudian semakin menurun popularitasnya pada tahun-tahun berikutnya, kalah bersaing dengan webmall atau e-marketplace.

Mengapa webmall atau e-marketplace seperti tokopedia.com dan bukalapak.com menjadi sangat populer akhir-akhir ini dibandingkan toko daring mandiri? Paling tidak ada 3 alasan penting yang mendasari. Pertama, webmall lebih menawarkan banyak ragam kategori produk, ragam tipe produk, dan ragam merek dibandingkan toko daring mandiri yang kecenderungannya lebih sebagai sebuah toko spesialis. Sehingga kondisi keragaman dan kelengkapan barang tersebut memberikan nilai kemudahan one stop shopping bagi para pembeli. Pembeli juga dengan mudah melakukan proses pencarian barang dengan memanfaatkan fasilitas mesin pencarian yang dilengkapi dengan filter data komprehensif berbasis dinamika kebaruan, harga, kelarisan, dan ketertarikan.

Kedua, resiko transaksi pada webmall dipersepsikan lebih rendah, karena pihak admin webmall selaku pihak perantara independen memberikan jaminan sepenuhnya bahwa uang konsumen akan dikembalikan sepenuhnya (refund) tanpa syarat, bilamana ada klaim barang tidak sampai, barang cacat, atau barang tidak sesuai penawaran. Selain itu, admin webmall juga membagikan informasi rekam transaksi setiap penjual berdasarkan jumlah transaksi yang pernah dilakukan dan persentase kegagalan transaksi yang pernah terjadi. Dengan demikian setiap pembeli dengan mudah melakukan evaluasi terhadap bonafiditas penjual. Perkembangan terkini, admin webmall seperti misalnya Bukalapak juga mulai melakukan program verifikasi akun penjual dengan meminta bukti identitas kependudukan dan potret diri langsung. Sehingga pembeli akan merasa lebih aman bilamana melakukan transaksi pembelian pada akun penjual yang sudah terverifikasi.

Ketiga, admin webmall memberikan dasbor komprehensif kepada setiap pengguna (penjual atau pembeli) guna menjamin kemudahan penelusuran status transaksi, status pembayaran, dan status pengiriman secara waktu sebenarnya (real time). Pertukaran data elektronik dengan pihak perbankan dan pihak jasa logistik sudah berjalan dengan baik, sehingga data transaksi selalu diperbaharui dari waktu ke waktu sampai proses transaksi selesai dengan sempurna yakni barang sampai pada konsumen.

Sebagai catatan penutup, kedigdayaan webmall di Indonesia bukannya tanpa cacat. Pertama, terdapat fenomena disparitas harga yang cukup lebar untuk item produk yang sama persis dikarenakan keberadaan produk-produk grey market dan imitasi. Pada beberapa kasus terjadi disparitas harga dengan nilai Rp 1 juta lebih. Produk grey market bisa dijual lebih murah karena tidak memberikan layanan purna jual yang memadai. Produk imitasi juga bisa dijual lebih murah sesuai tingkat kualitas yang bisa diberikan dengan kode KW1, KW2 dan seterusnya. Kedua, admin webmall belum memiliki instrumen yang memadai untuk memastikan orisinalitas setiap produk yang dipajang. Belum ada template penjualan barang yang menerangkan sebuah produk itu orisinil atau sekedar imitasi. Tokopedia dan Bukalapak sudah mencoba mensiasati masalah ini dengan merilis halaman khusus toko resmi yang sudah diverifikasi memang menjual produk orisinil pabrikan. Ketiga, masih banyak toleransi dari admin webmall yang mengijinkan potret produk yang sebetulnya bukan merupakan gambar asli produk yang dijual. Banyak penjual yang sekedar mengambil gambar bebas dari google untuk kemudian dijadikan sebagai potret penawaran produk.

D. Kesimpulan

Prospek perdagangan daring di Indonesia menunjukkan kecenderungan yang semakin positif. Selain dibuktikan dari pertumbuhan nilai transaksi penjualan yang semakin membesar dari tahun ke tahun, belanja daring saat ini juga sudah mulai menjadi kultur baru yang semakin digemari masyarakat karena nilai kepraktisan dan keamanan transaksi. Transaksi belanja daring saat ini menjadi semakin mudah dan tanpa jeda (seamless) berkat kualitas layanan daring yang semakin baik didukung model bisnis kolaboratif antar mitra bisnis pendukung terutama dari sektor jasa keuangan dan jasa logistik. Peran perantara pemasaran yang tampak semakin menguat dan dominan melalui model bisnis webmall atau e-marketplace. Dalam hal ini, Tokopedia dan Bukalapak patut dibanggakan karena keduanya adalah perusahaan asli Indonesia yang mampu bertahan di peringkat 10 besar laman terpopuler Indonesia selama 3 tahun terakhir secara berturut-turut.

Referensi

Bank Indonesia (2018), Transformasi Perbankan Di Era Digital: Perspektif Bank Sentral, Paper dipresentasikan Departemen Kebijakan Sistem Pembayaran BI, 25 Juli, Jakarta.

Strauss, J. and R. Frost (2014), E-marketing, seventh edition, Upper Saddle River: Pearson Education Inc.

_________ (2014), “Top Sites in Indonesia.” Tersedia pada: http://www.alexa.com/topsites/countries/ID, diakses pada tanggal 17 Maret 2014.

_________ (2014), “Top Sites in Indonesia.” Tersedia pada: http://www.alexa.com/topsites/countries/ID, diakses pada tanggal 8 September 2014.

_________ (2015), “Top Sites in Indonesia.” Tersedia pada: http://www.alexa.com/topsites/countries/ID, diakses pada tanggal 2 Februari 2015.

_________ (2015), “Top Sites in Indonesia.” Tersedia pada: http://www.alexa.com/topsites/countries/ID, diakses pada tanggal 31 Agustus 2015.

_________ (2016), “Top Sites in Indonesia.” Tersedia pada: http://www.alexa.com/topsites/countries/ID, diakses pada tanggal 1 Maret 2016.

_________ (2016), “Top Sites in Indonesia.” Tersedia pada: http://www.alexa.com/topsites/countries/ID, diakses pada tanggal 22 Agustus 2016.

_________ (2017), “Top Sites in Indonesia.” Tersedia pada: http://www.alexa.com/topsites/countries/ID, diakses pada tanggal 20 Februari 2017.

_________ (2017), “Top Sites in Indonesia.” Tersedia pada: http://www.alexa.com/topsites/countries/ID, diakses pada tanggal 21 Agustus 2017.

_________ (2018), “Top Sites in Indonesia.” Tersedia pada: http://www.alexa.com/topsites/countries/ID, diakses pada tanggal 18 Februari 2018.

_________ (2014), “Profil Pengguna Internet Indonesia 2014.” APJII. Tersedia pada: https://apjii.or.id/content/read/39/27/PROFIL-PENGGUNA-INTERNET-INDONESIA-2014, diakses pada tanggal 1 Juli 2015.

_________ (2016), “Infografis: Penetrasi dan Perilaku Pengguna Internet Indonesia – Survei 2016.” APJII. Tersedia pada: https://apjii.or.id/content/read/39/264/Survei-Internet-APJII-2016, diakses pada tanggal 6 Juli 2017.

_________ (2017), “Infografis: Penetrasi dan Perilaku Pengguna Internet Indonesia – Survei 2017.” APJII. Tersedia pada: https://www.apjii.or.id/survei2017, diakses pada tanggal 1 Oktober 2018.

_________ (2018), “Global Digital Report 2018,” We Are Social. Tersedia pada: https://digitalreport.wearesocial.com, diakses pada tanggal 20 Agustus 2018.

—

Artikel Dosen: Dinamika Perdagangan Daring di Indonesia

Dimuat pada majalah EB NEWS Edisi 29 Tahun 2018